歡迎訪問兆豐光電官網(wǎng)——創(chuàng)新智造,照亮健康人生!

觀片燈兆豐光電5月11日訊

醫(yī)療診斷、監(jiān)護(hù)及治療設(shè)備是目前我國醫(yī)療器械市場規(guī)模中最大的細(xì)分市場。自2016年國務(wù)院在“十三五規(guī)劃”中提到針對深化藥品醫(yī)療器械審評審批制度改革,探索按照獨(dú)立法人治理模式改革審評機(jī)構(gòu)后,我國的醫(yī)療器械行業(yè)從亂而雜的野蠻生長開始逐漸走上有序發(fā)展的正軌。

2017年,科技部辦公廳印發(fā)了《“十三五”醫(yī)療器械科技創(chuàng)新專項(xiàng)規(guī)劃》中明確規(guī)劃了醫(yī)療器械行業(yè)的發(fā)展方向。我國的醫(yī)療診斷、監(jiān)護(hù)及治療設(shè)備行業(yè)正式進(jìn)入發(fā)展的快車道。

隨著中國人民生活水平的提高,加上老齡化的問題開始加劇,對于醫(yī)療診斷、監(jiān)護(hù)及治療設(shè)備需求逐年遞增。按照使用場景來分,醫(yī)療設(shè)備可以分為醫(yī)用醫(yī)療設(shè)備和家用醫(yī)療設(shè)備。醫(yī)用醫(yī)療設(shè)備包括醫(yī)用X線機(jī),MRI設(shè)備、內(nèi)窺鏡和監(jiān)護(hù)儀等。家用醫(yī)療設(shè)備包括電子血壓計、電子體溫計、理療儀和家用呼吸機(jī)等。

2020年,全球遭遇新冠疫情。在疫情之下,國內(nèi)外抗擊疫情的一線工作對于醫(yī)療設(shè)備的需求量也是巨大的,然而國產(chǎn)品牌的高端醫(yī)療設(shè)備卻滿足不了的這種需求。

中國醫(yī)療設(shè)備的市場規(guī)模快速增長

2015年,我國的醫(yī)療診斷、監(jiān)護(hù)及治療設(shè)備市場規(guī)模僅為1744億元,而到了2019年中國醫(yī)療診斷、監(jiān)護(hù)及治療設(shè)備市場規(guī)模約為3601億元,同比增長19.52%,占國內(nèi)醫(yī)療器械行業(yè)份額的57%。4年時間,醫(yī)療設(shè)備行業(yè)的市場規(guī)模增加了106%,年復(fù)合增長率約20%。中國已然成為了全球醫(yī)療設(shè)備市場規(guī)模增長最快的國家。

國產(chǎn)醫(yī)療設(shè)備企業(yè)數(shù)量多而不精

目前我國擁有上萬家醫(yī)療器械生產(chǎn)企業(yè),其中約有一半以上為醫(yī)療診斷、監(jiān)護(hù)及治療設(shè)備生產(chǎn)企業(yè)。然而根據(jù)國家統(tǒng)計局的數(shù)據(jù)顯示,2019年,醫(yī)療診斷、監(jiān)護(hù)及治療設(shè)備制造行業(yè)規(guī)模以上企業(yè)數(shù)量僅為546家,較2018年增加了65家。其中大型企業(yè)占比不足5%。

總體來看,2014-2019年期間我國醫(yī)療診斷、監(jiān)護(hù)及治療設(shè)備制造行業(yè)規(guī)模以上企業(yè)數(shù)量整體呈上升趨勢。但是大部分企業(yè)營收較低,低附加值產(chǎn)品居多,醫(yī)療診斷、監(jiān)護(hù)及治療設(shè)備制造行業(yè)的大而不精的局面依然沒有改變。

進(jìn)出口類別差異顯示高端乏力

伴隨著我國的醫(yī)療診斷、監(jiān)護(hù)及治療設(shè)備生產(chǎn)企業(yè)的不斷擴(kuò)大,目前國內(nèi)的醫(yī)療設(shè)備產(chǎn)品已經(jīng)開始逐漸可以覆蓋大部分醫(yī)療設(shè)備需求。但是高端醫(yī)療設(shè)備仍然有外資企業(yè)把控。

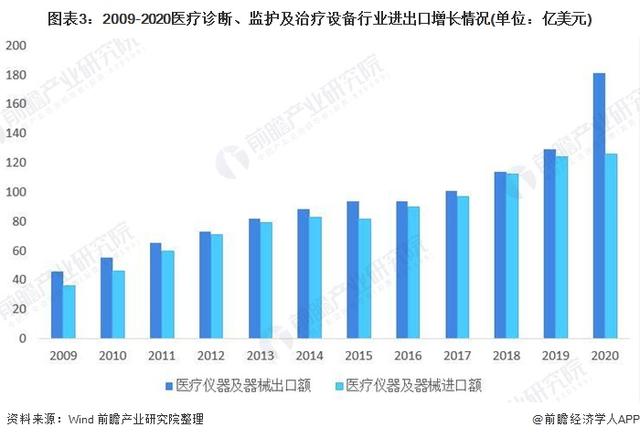

我國2009年醫(yī)療診斷、監(jiān)護(hù)及治療設(shè)備出口額僅為45.6億元,到了2019年達(dá)到129.2億元。2020年因?yàn)橐咔橛绊懀粑鼨C(jī)等醫(yī)療設(shè)備需求量大,出口額達(dá)到181.4億元,同比增加40.42%。

喜人的出口成績下,難掩我國高端醫(yī)療設(shè)備的乏力。盡管近年來我國高端產(chǎn)品如聯(lián)影等企業(yè)的影像類產(chǎn)品發(fā)展較快,進(jìn)口替代步伐加快,但是目前出口前十大產(chǎn)品沒有我國的高端醫(yī)療設(shè)備。

相反,中高端診療設(shè)備類依舊是主要進(jìn)口產(chǎn)品,如光學(xué)儀器、彩超、X射線斷層檢查儀、植入類產(chǎn)品等。美國、德國、日本是我醫(yī)療設(shè)備進(jìn)口的主要來源國。

疫情之下國內(nèi)產(chǎn)品的短板

疫情期間,我國國產(chǎn)的心電監(jiān)護(hù)儀、血液透析機(jī)、血?dú)夥治鰞x等大部分醫(yī)療裝備滿足了疫情防控、救治病患的需要。但是在一些關(guān)鍵的高端醫(yī)療裝備如ECMO等,國內(nèi)企業(yè)無法生產(chǎn),有創(chuàng)呼吸機(jī)等供給不足,部分產(chǎn)品性能有待提升,標(biāo)準(zhǔn)體系尚不健全等。種種問題的出現(xiàn),顯示我國高端醫(yī)療設(shè)備制造水平的短板。

“十四五規(guī)劃”對于醫(yī)療設(shè)備的指導(dǎo)方向

疫情期間,國產(chǎn)化的高端醫(yī)療設(shè)備短缺反應(yīng)了當(dāng)前我國醫(yī)療設(shè)備制造領(lǐng)域的困局。面對這種局面,國家開始制定相關(guān)的政策,“十四五規(guī)劃”中對高端醫(yī)療裝備的技術(shù)突破給出了明確方向。

對于高端醫(yī)療設(shè)備,我國的重點(diǎn)方向在突破腔鏡手術(shù)機(jī)器人、體外膜肺氧合機(jī)等核心技術(shù),研制高端影像、放射治療個大型醫(yī)療設(shè)備及關(guān)鍵零部件。對于高耗值器械,國家大力支持發(fā)展全降解血管支架等植入介入產(chǎn)品。

更多數(shù)據(jù)請參考前瞻產(chǎn)業(yè)研究院《中國醫(yī)療診斷、監(jiān)護(hù)及治療設(shè)備行業(yè)需求預(yù)測與投資機(jī)會分析報告》,同時前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研等解決方案。

免責(zé)聲明:本站部份內(nèi)容系轉(zhuǎn)載,不代表本網(wǎng)站贊同其觀點(diǎn);如涉及內(nèi)容、版權(quán)等問題,請在30日內(nèi)聯(lián)系,我們將在第一時間刪除內(nèi)容!

服務(wù)熱線:0731-85229777 / 售后熱線:0731-85229796

地址:湖南省長沙縣榔梨街道六角亭路15號1號廠房402

微信公眾號

Copyright ?2021湖南兆豐光電科技有限公司版權(quán)所有

廣告批準(zhǔn)文號:X射線膠片觀片燈 湘械廣審(文)第250214-35175號 視力表燈箱 湘械廣審(文)第250214-35180號 LED手術(shù)照明燈 湘械廣審(文)第250214-35160號 手術(shù)無影燈 湘械廣審(文)第280104-35095號